はじめに ~30歳になった君へ 退職した父より~

君には老後まで時間がたっぷりあるね。私の経験から

老後資金についてアドバイスしておきたいことがある。

まだ、老後なんて考えられないわ。

目の前の楽しいことでお金は全部使っちゃうから~

君は資産の頂上へ向けてスタート、GGは資産を枯渇させず取り崩し

まず給与天引きで 20%を貯蓄をスタート!

30代の君は、君の生活ぶりを見ていると、楽しそうだけど、きっと給与が足らないと思ってるだろうね。

収入から出ていくお金を引くと残るお金は少ないかもしれない。ボーナスをあてにして、やっとカードの支払いをやりくりしてるのだろう。

そんな君に一つ目のアドバイスだ。

まず、手取りの中から積み立てるのではなく、給与天引きにして積み立てる仕組みを作ってしまおう。

税金や、保険代は天引きされてるよね。その金額に対してあきらめているというか、手の出しようがないお金として、認めているはずだ。

そう!積み立ても天引きにしてしまうのだ。知らない間に積み立てられているのが一番いい作戦なんだ。

ネット銀行なら 毎月定額振込で自動的に積み立てられる

ネット銀行を、ひとつは開設しておこう。

楽天銀行か、dNEOBANK銀行(元住信SBI NEOBANK)がお薦めだ。ネット銀行ならこの2つのどちらかが使いやすい。

ここを給与振込口座に指定して、ネット銀行から天引きして残りを、自分のいつも使う口座に毎月自動振込指定をすればいい。知らない間に、ネット銀行に積み立てができるようにするのだ。

ネット銀行は、ネット証券とも相性がいい

楽天銀行なら楽天証券、dネオバンクならSBI証券と連携しやすく、NISA口座との相性もいい。

NISA口座は一人一つしか作れないので、そこは注意してどこの証券会社で口座を作るかはよく考えよう。

まずは、銀行口座、次に証券口座でNISA口座開設してNISAの自動積立の環境を作ろう。

ネット銀行に振り込まれた現金から一部を証券会社のNISA口座へ積立設定をするのだ。

2つ目のアドバイス 天引きしたものは、現金とNISAへ

そして、目安としては20%は、貯蓄へ回そう。

貯蓄と言っても、全部を銀行の預金ではなく、ここでいう ”貯蓄 = 現金+投資” の事なんだ。

ある割合で現金、ある割合でNISAの積立へ回すんだ。現金はネット銀行口座へ、積み立ては証券口座へ毎月振替えて、積み立てるように設定してしまえば、あとは、放置でいい。

例えば、手取り30万円としたら、20%の6万円は、天引きして自動的に銀行とNISAへ振り込まれる仕組みを作ろう。

6万円の配分は、若いうちはNISA比率が多くてもいいと思うが、NISAには最低、月3万円ほどは積み立ててほしい。

- 給与振り込み 30万円 をネット銀行へ

- ネット銀行からいつもの銀行へ 24万円毎月自動振り込み

- ネット銀行に3万円現金、証券会社NISA積立へ3万円

ネット銀行に変更

80%以内で

手取り25万円なら 20%の5万円を貯蓄(現金とNISA)へ。

そして、手取り20万円で生活できることを考えてほしい。

NISAを始めよう

資産形成の税制優遇制度としてNISAとidecoがあるが、若いうちはNISAでいい。

NISAは、途中で引き出したい時に引き出し可能だ。idecoは、基本的には、60歳以降にならないと引き出しができない。40歳以降に余裕があれば、始めればいいだろう。

NISAは 積み立てNISAと成長NISAの2つの枠があり、あわせて1800万円まで、投資可能枠がある。

| NISA | 積み立て枠、成長枠あわせて360万円/年、最大1800万円まで | 途中引き出し可 投資枠は1年単位で復活 | 積立金は優遇なし。 |

| ideco | 毎月掛け金は、勤務条件により制限あり | 60歳以降引き出し可 | 積み立て(拠出金)にも税制優遇あり |

支出の見直しも必須だ

今の君の過ごし方では、かなりお金の使い方、考え方を変えないと、20%を貯蓄投資へ回すことは難しいだろう。最低でも月3万円のNISAは始めてほしい。

心配しなくても、人間、収入に応じた暮らしをするようになるものなのだ。

どこまでできるか挑戦してみよう! まずはやってみよう! 節約できるものはたくさんあるはず。

現状把握して、改善していくのだ。

できないことの証明は難しいのだ。GGの教訓。

資産の積み立て方 頂上の高さはどれくらい? ~月3万円 65歳で2500万円をまずは目安に~

そして、定年まで35年。今の君にはたっぷりと時間はある。老後の準備は、もうスタートすべきなのだ。

どれくらいの金額を積み立てるべきか、目標設定をしよう!

今、私は、もう登り切ってしまった(収入がない)ので、これを使って老後をどう乗り切るのか考えている。

そこで、一つの頂上の金額の目安として2500万円を設定してみよう。君が65歳になるときには、もっと現金の価値が減っているかもしれないので、実際には、もう少し上で設定したほうがいいだろう。

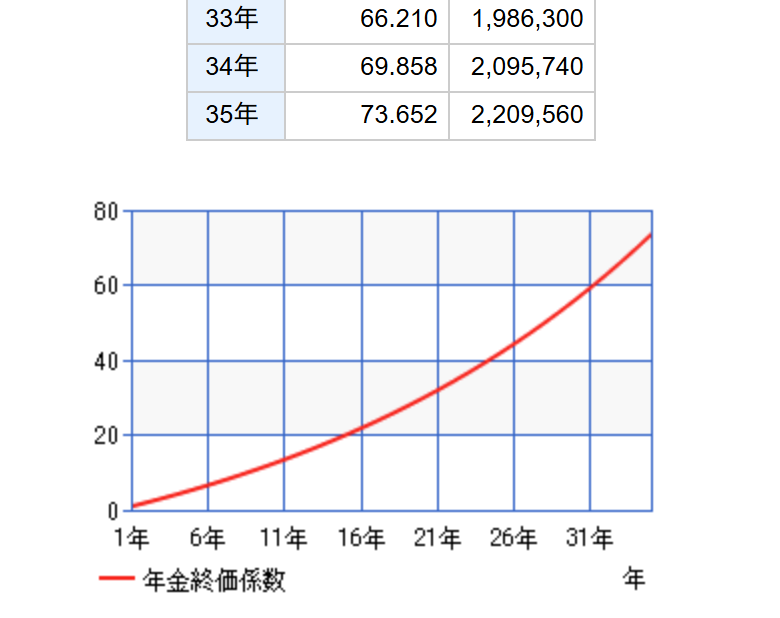

この目標金額を35年間で積み立てるための毎月の積立額を導き出してみたのが月3万円なんだ。

前提条件 月3万円、積立期間 35年、運用利回り 4%/年 でのシミュレーション結果がこれだ。

35年後: 元本 12,700,000円

<シミュレーション1>

積み立て額 22,096,560円

カシオ計算サイト 年金終価係数 より

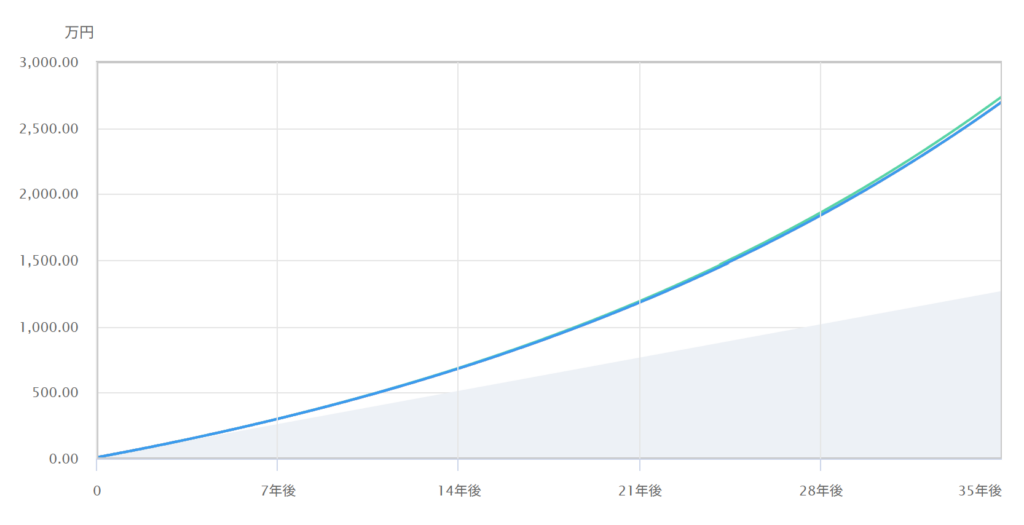

<シミュレーション2>

積み立て額 27,392,072円

三菱UFJ銀行サイトより

どちらも、年数が増えるほどに、資産のカーブも急上昇していくのだ。35年という時間はとても貴重だ。

いずれの場合も、元本1300万円ほどに対して、2倍ぐらいの資産になるシミュレーション結果だ。しかも、NISAは非課税口座なので、現金化するときに20%の税金も取られない。この税制優遇制度は必ず使おう。

2つのシミュレーションに結果の違いはあるが、あくまでも目安だ。

投資というのは、山あり谷あり、順調に増え続けることはなく、時には谷に滑落することもある。でも、長期で見れば右肩上がりになるというのが、資本主義の大前提である。

未来がある君がうらやましい。GGは、取り崩し方を考える時期にきた。

FIREとは? 35年後のFI(経済的自立)を目指そう

少し前から、億り人 とか FIRE とかいう言葉をよく見かける。

どちらも、勝ち組の代名詞のように使われている。FIREとは、経済的自立を達成した人のことをいう。

働かなくても、生活に困らないという経済的自立だ。それを若くして早くに達成したらFIREということだ。

FI: Financial Independent:経済的自立

RE: Retire Early 早期退職

自分の持ってる資産、不労収入で働かずとも生活が成立している人たちのことだ。

およその目安は1億円あれば、FIREと言われる。億り人だ。

サラリーマンでできるFI(経済的自立)を目指そう

1億円達成は、とてもハードルが高く、たぶんサラリーマンだけで達成できる人は少ないだろう。労働収入以外の、不動産収入、事業収入、配当収入を手に入れた人か、よっぽど売れた芸能人やスポーツ選手のように自分の力で稼げる人たちだけだ。

サラリーマンでもできることを、今からやっておけば将来のFI:経済的自立を手に入れる可能性はまだあるのだ。

サラリーマンは、年金が3階建てで 国民年金、厚生年金、企業年金と加入していることが多い。

どれくらいの年金がもらえるのか年金ネットで確認しておこう。これ以外の収入不足分を、積み立てた資産から取り崩すことで成立すれば、経済的自立を達成できるのだ。

早期退職は、今の君は考えず、定年を目指し、将来、年金+資産取り崩しで生活ができれば FI達成だ。

最低限ここは、目指そう。そのためには、給与天引きで最低月3万円をNISAで35年後に2500万円を達成しよう。

目標!

35年後、2500万円の資産達成!

魔法の数字4%

FIREが流行った時の魔法の数字が 「4%ルール」 というものだ。

これは、1998年に米国トリニティ大学の教授グループが発表した論文(通称:トリニティ・スタディ)で有名になったんだ。

英文で難しいが、要するに 運用しながら4%で取り崩していけば、30年以上資産が枯渇することはないという論文なのだ。

これは、年率4%以上で運用できる確率は、かなり高い可能性があるということの裏返しでもある。

現金で銀行に置いておいても、達成は無理である。インデックス商品で運用すれば、可能性が高いということを証明したのだ。

取り崩す率より、運用成績がよければ、資産が枯渇することはないということだね。

取り崩しながらでも、逆に増えていくことだってあるのだ。

この魔法の数字が 4% なんだ。よく覚えておいてほしい。運用商品を選択するときに長期的な結果が4%以上かどうかということだ。

この論文の中では、株式はS&P500などのインデックス50%:債権 50%で運用した場合、物価上昇も考慮した取り崩しをし、30年が経過しても95%の確率で資産は枯渇しないという研究結果なのだ。

この4%ルールがFIREの考え方につながっている。

年間400万円の生活費の25倍が1億円

4%ということは、生活費の25倍の資産があれば、資金が枯渇しないということである。

生活費を400万円/年としたら、25倍の1億円があれば、経済的自立ができたということになる。FIの達成だ。

FIREを目指す人たちは、1億円が経済的自立の一つの目標となっている。これを若くして達成し、早期に退職することをFIREと言われているんだ。

1億円あれば、働かなくても400万円/年の生活ができるということだね。

夢の1億円を積み立てるためには

でも、さっき説明したように 月3万円を35年運用積み立てしても、2500万円にしか届かない。

1億円を、35年で積み立てるためには

- 月10万円を、年利4%で、35年積み立てる。

- 月3万円を、年利10%以上の商品で、35年運用する。

どちらも、相当ハードルが高い。成功確率は数%以下だろう。誰でもできたら、世の中億万長者だらけだからね。

サラリーマンで1億円達成できるのは、給与以外に収入がある、特別な人達だと考えよう。サラリーマンではなく、自分のビジネスを持ってる人、不動産収入のある人、株や配当の資産がある人、あるいは、スポーツ選手や芸能人などが、億万長者になれる人たちだ。

夢の1億円。夢はあきらめずに追いかければいいが、今は、君のできることをスタートしよう。

投資商品の運用利回り、手数料をよく検討しよう

証券会社の投資商品はものすごい数がある。その中でもNISA枠で購入が可能なのは、金融庁も入って、厳選された投資信託がラインナップされている。それでも100も200も選択肢があると選ぶことはできないだろう。

大きく分けると

- 投資信託(株式の組み合わせ)

- 債権

- 組み合わせ

何を選択するかは、個人で判断するしかないね。ここでは、これがが正解だ!ということはできないからだ。

情報は提供できるから、調べた結果を教えてあげよう。

世の中で一番経済が強いのはアメリカであり、そのアメリカの主要企業の株式をパッケージしたのがS&P500である。今のおすすめの一つである。オルカンと言われる全世界株式もよく買われているのでおすすめの一つ。

S&P500の過去の利率

| 過去10年の平均利率 | 17.9%/年 |

| 過去20年の平均利率 | 12.3%/年 |

| 過去30年の平均利率 | 12.5%/年 |

注意

あくまでも過去の推移であり将来は、わからない。

為替リスクがある。

大きな暴落ショックが起きる可能性は、この先も必ずある。

特に今(2025年10月)は、バフェット指数が200を超えていて、暴落するかもしれないと言われている。

将来は、だれにもわからないが、王道の商品を選択すれば、きっと年利4%は達成できるだろう。

株50:債権50での組み合わせもリスクを減らすいいアイデアだ。

若いうちは、株50より多くしても問題ないと思う。リスクは、若いから取り返せるし、現金も天引きして銀行にとっておく作戦だからね。

長期、積み立て、分散が投資の王道

投資の基本は、長期、積み立て、分散で時間をかけて育てていくものだ。

この3つの条件を満たすのが、給与天引きで35年間、S&P500のようなインデックス投資に積み立てることなのだ。投資の王道を進んでいけば35年後に2500万の目標達成はできるだろう。

商品を選択するときに、手数料は低いか、年利はどれくらいなのか、よく目論見書を確認しよう。

意外な落とし穴が手数料だ。1%ももってかれたら4%が3%になってしまうよ。手数料は、0.1%以下でも商品は、たくさんある。

GGの資産取り崩し

GGも資産運用して退職を迎えた。もう、これ以上の頂上達成は難しいと思っている。

経済的自立ができるほどには届いていない。将来、何歳まで生きるかわからないが、資産を枯渇させないような取り崩し方を考えていくつもりだ。

この時、4%ルール(トリニティの論文)が、とても参考になる。

年金収入と、できるだけ働いて労働収入をベースにしながら、資産の取り崩しで想定外の支出や、旅行、車などの大型出費にあてていく作戦だ。

この時、資産の4%以内なら、運用資産を枯渇させずにできる トリニティの論文を実践して確認してみたいと考えている。

実験が成功したら、また、君にも結果を教えよう。

まとめ

・給与から毎月最低3万円を天引きでNISA積み立てができるように、銀行と証券口座を開設して準備しよう。

・年利4%以上の投資信託に、35年の長期にわたって自動積立を、今の君の年齢から始めよう。

・4%は、魔法の数字だ。年利4%以上の商品で積み立てを終了し、取り崩すときにも4%で取り崩していけば資産が枯渇することはないという研究結果もある。

・FI:経済的自立の達成は、生活費の25倍の資産を築けば、資産が枯渇することなく長年生活できるといわれている。これも4%という魔法の数字の裏返しだ。