確定申告の有無で保険料に格差 これを是正

高齢者の配当・利子、2020年代後半に保険料反映へ 現役世代の負担軽く

政府は株式の配当など金融所得を高齢者の医療費の保険料や窓口負担に反映する方針を固めた。損益通算のための確定申告をしなければ、保険料負担などが軽くなる不公正を是正する。2020年代後半の開始を目指す。金融資産を多く持つ高齢者の医療給付費を抑え、現役世代の負担軽減につなげる。

引用元:2025年11月18日 日経新聞の記事より 有料会員以外は一部の表示です。

政府が金融所得を医療費の保険料や窓口負担に反映する方針を固めた ということです。

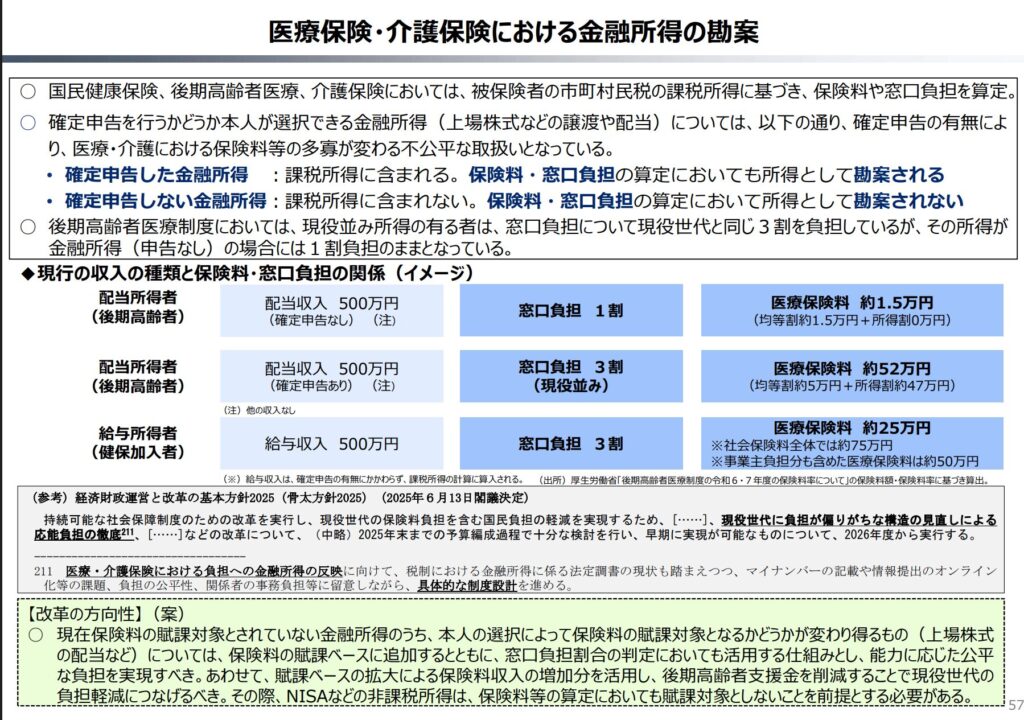

配当500万円 確定申告の有無で保険料が35倍の差!?

政府がこれを実施する方向に決めた理由は、確定申告の有無で、保険料に差ができるということを以前より指摘されていたものを、少子高齢化を踏まえ、高齢者が保険料をもっと負担し、若者の負担を軽くしようということですが、いったいどういうことでしょうか?

「確定申告の有無で、同じ所得でも医療費負担に最大35倍の差が生じている」という非常に衝撃的な内容です。

前提として給与所得ではない人の例です。サラリーマンは、所得に応じて毎月きっちり徴収されています。

所得税は、国税であり、収入がある場合、所得税を課税されます。給与所得ではない人は、確定申告することで所得税を確定して支払います。

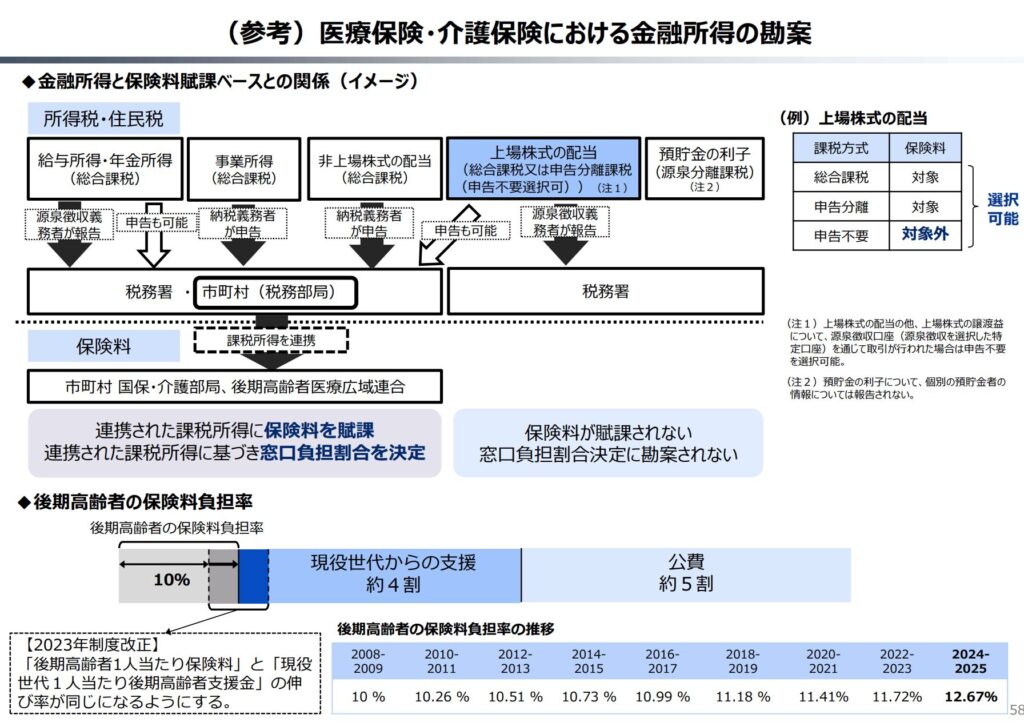

金融所得についてがグレーゾーンのようです。

金融所得については、証券会社でほとんどの人が、「特定口座の源泉徴収あり」で分離課税で運用していると思います。所得税、住民税を源泉徴収で20.315%天引きされています。

健康保険は国ではなく自治体が計算していることによる差?

医療保険料も所得に応じて決まります。

ですが、国ではなく自治体が徴収しているため、株などの配当所得、売買益の譲渡所得については、確定申告しない限り所得が自治体にはとどかず、保険料計算に反映されていないというのが現実です。

ここに保険料の格差がうまれる原因があるようです。

申告しないと所得が低く見えるため、保険料が軽くなり医療費の窓口負担も75歳以上の場合、1割となりますが、確定申告をすると、その金融所得の情報が自治体にも届くため、高所得者として保険料が数十万円の負担となるようです。

日経新聞の記事にはこんなことが書かれていました。

75歳以上で株式などの配当収入が同じ年500万円でも、ある人は医療保険料の負担が年1万5000円で別の人は年52万円を支払っている――。財務省は5日開いた財政制度等審議会(財務相の諮問機関)の分科会にこんな試算を提示した。

積み立てを推奨する政府が、金融所得に応じて保険料を という矛盾

NISAやidecoなどの非課税制度を整え、来る少子高齢化社会に経済的に年金だけでなく、自分たちで準備しようという非課税制度を実施している反面、こんどは、金融資産を持ってる高齢者たちには、保険料の負担を配当所得などの所得が多い人には、負担をしっかりしてもらおう という趣旨のようです。

せっかく積み立ててきた資産を取り崩す時期に入ってきた人にとっては、思わぬ固定費の負担増です。

75歳以上の人で配当収入や譲渡収入が多い人は、所得が多いとみなされて、医療費負担が1割から3割負担の可能性、健康保険料の増加などの可能性ということのようです。

生活設計の計算が狂う人も多いのではないでしょうか?

私も、現在無職です。保険料がサラリーマン時代の前年の所得に応じた額を、収入がゼロでも払い続けているので、しばらく負担が大きいです。

年金は65歳からなので、まだ支給年齢になっていません。

生活費の不足分は、貯金を取り崩したり、株を売却したりしてなんとかしていますが、この譲渡所得も所得にされて来年の保険料が上がっていくとなるとつらいです。

無職で収入ゼロとみなされなくなるということでしょうか?

参考資料

財務省のホームページ 財政制度分科会(令和7年11月5日開催)資料一覧ー 資料③ 社会保障の ページより引用した画像です。

まとめ

・政府が今年度中に結論をだすという記事の内容です。行方を見守りたいです。

・金融資産がたまって、これでなんとか老後を過ごせると思っていた人にとっては思わぬ出費増です。

・保険、税金、年金 これから少子高齢化社会、人口減少も止まらない日本にとって政府も制度の見直しが続くと思います。お金の適正な配分を期待します。