はじめに

退職してしばらく無職となり、収入ゼロの期間があった。ハローワークなども失業保険の請求のため通った。

退職すると、当然だが、収入ゼロ。

収入ゼロになって初めて気づいたのが、今まで給与で天引きされていた税金、保険などがどっさり、しかも間髪入れず役所、健康保険組合から請求が来たこと。

その額を見てびっくり。収入ゼロなのにこんなに持ってかれるの?今まで不勉強で知らなかった税金、保険。

サラリーマン時代は、会社がやってくれてたので全然気にしていなかった。自分の反省を踏まえ、勉強し、将来困らないように娘に伝えておかなければ。。。

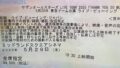

給与明細で天引きされてる項目

給与もらったとき給与明細をちゃんと見てる?

何が天引きされてるか知ってる?

給与は銀行振り込みだし、明細みたことない~

給与明細をよく見て、支給金額、給与から引かれてる項目、金額を知っておいてね。

収入と収入と手取りの差について調べてみよう。

自分の入社当時は、給与は、現金支給でもらってた。当時、給料日に台車で給料を運んでる庶務の人は大変だったと思う。現金輸送車ではなく、現金台車でした。怖いですねぇ~。その後、現金支給から、銀行振り込みとなり、振り込みになっても、給与明細は、紙でもらってた時代もある。給与明細を手渡しでもらってた時は、家に持って帰って、手渡しできた。給与を家に入れる、偉大なお父さんであったが、今は給与も銀行振り込みで、明細もWEBで確認する時代。父の威厳も軽くなりました。

娘も振り込まれた給与の額を、スマホでネット銀行の残高を確認するだけで、明細など全く確認してないらしい。給与明細に何が書いてあって、収入から引かれてる税金、保険はなにがあって、どれくらい引かれてるのかは、知ってほしいと思う。

給与明細でまず見なければいけない大きな3項目の区分

1 勤怠

2 支給

3 控除

これを覚えておこう。

勤怠の項目

給与計算の一番基本となる項目、出勤日数、欠勤日数、残業時間、有給休暇日数、遅刻、早退の時間などでこれをベースに当月の支給額が計算される。残業時間や、有給日数など、間違いないかよく確認しよう。

今月は残業が多かったんだけど、何時間で計算されてるのかしら?

そういえば、有給もとったわ。明細で確認しとこ。

支給の項目

基本給のほかに、いろんな手当てがある。

時間外手当、休日出勤手当、通勤手当、住宅手当、家族手当、資格手当、役職手当。

残業したから今月は振込額が多いわ。

基本給に手当てが加算さてて支給額が計算されている。会社が支払うお金=従業員が働いた対価として支給されるお金。会社によって福利厚生のルールは異なるが、残業や休日手当などは、労働基準法で割増率が定められている。

時間外労働 125%以上

休日労働 135%以上

深夜労働 上記+25%以上 時間外+深夜10時以降 150%以上 休日+深夜 160%以上

(休日+時間外+深夜という割増はない)

話しは、それるが、サラリーマンの場合、給与を増やす方法は、労働時間を増やす(残業や休日出勤)か、出世して役職手当をもらうか、会社によるが資格を取って資格手当をもらうしかない。しかし、労働時間については、最近ルールも厳しくなり、どれだけでも残業できるわけではない。一般的には原則として月に45時間、年に360時間が上限。特別に超えることも短期間であれば認められることもあるが、ブラック企業となるようなむちゃな残業を強いる企業はすくなくなった。

自分が、入社したころ35年以上前は、毎日22時過ぎ、たまに午前様、そして休みも当然のように出勤してたこともある。同僚の中には、栄養ドリングを机の上に並べてる人もいたし、給料日も当時は現金支給だったので、給与袋が分厚くて机に立った!と喜んでる人もいた。今ではもうあり得ない光景だね。

今は、イケイケの経済成長の時代も終わり、労働時間も上限が規制されていること、出世も自分の希望だけではかなわないしサラリーマンの場合は、安定した給与を毎月得ることはできるが、大きく増やすことはできない。

サラリーマンは時間を売る商売。サラリーマンの給与を増やすにも限界がある。

給与収入以外で、自分の資産を増やす方法も勉強していこう。

また、転職して給与の高い企業へ行くという選択肢もあるが、そんなに簡単ではない。自分の時間を売ることが商売のサラリーマン。サラリーマンを辞めて、フリーランスになるにしても、自分の価値を高めるために、自分資本を磨く努力は、しておくことに損はない。

お金を増やす方法については、また別の項目で紹介しよう。

控除の項目

自分の給与を知り、限られた給与の中から、引かれている項目は、いったい何があるのかを次に見てみよう。

自分も働いている間は、無頓着だったが、無職になっても、引かれる項目は義務として残る。支払わなければならない項目は、どんなことにいくらぐらい支払っているのかはちゃんと知っておこう。

控除には大きく分けて 法律で定められて徴収される法定控除の 税金、保険、と、法定外控除となる 財形貯蓄、社内預金、労働組合費などである。その中でも税金と保険は結構な額を徴収されているが、いくらぐらい引かれていて、それは何のために使われるのか、自分にとってのメリットは何なのかをよく理解しておこう。

別の回で 税金、保険について詳しく見ていこうと思う。今回は概要だけ覚えておいて。

国民の義務である税金、何かあったときにみんなで助け合う保険。

どんな仕組みで徴収され、どんなときに使われるのかよく理解しよう。

誰も教えてくれない、税金と保険の仕組み。知ってる人が得をする。

税金の欄は、大きく2つある。 ”所得税” と ”住民税” だ。

所得税(国税)

サラリーマンの場合 給与の収入から控除などが引かれて所得となり、その所得に応じて所得税が計算される。毎月の給与から天引きされる所得税は大ざっぱに所得はこれぐらいであろうという見込みで計算され、毎月、納税忘れがないように徴収される。こういう仕組みを源泉徴収という。

給与明細に記載のある所得税は、おおざっぱに計算された見込みから求められた所得税なので、実際に徴収される税金とは異なることがあり、これは毎年、年末に年末調整をすることで、補正される。多くの場合は、還元されるようにできてると思うが、徴収されることももちろんある。年末調整も納税者の大事な手続き。

住民税(地方税)

住民税も収入から控除を引いた所得に対して徴収される。前年度の年収をもとに計算され、翌年の6月からの住民税に反映される。前年の収入によって、今年の住民税が決まるということで注意する必要がある時がある。

GGナレリアは、海外出向経験者であるが、海外出向中は住所が海外となり、出向中の住民税はゼロ円である。1月1日に住所があるかないかでその年の6月からの住民税がきまる。

4月に帰任してきたが、その年の1月1日は、海外なので6月からの住民税はゼロでした。ところが、その年は、日本で収入があるので、翌年の1月1日は日本の住所ということで、5月までは、住民税ゼロであるが、6月からどっさり税金が引かれるようになってびっくりしたことがある。これも住民税の仕組みを知らなかったからですね。

住民税はタイムラグがあるので、海外出向からの帰任、定年退職時や、転職時など年収が大きく変化した人は、要注意。翌年に遅れて反映されます。

保険

保険の控除も、給与明細をみると〇〇保険という項目でいっぱい引かれてると思う。そもそも保険は、自動車保険、生命保険、火災保険などのように、何かあった時のために掛け金を支払い、みんなの掛け金で、困ってる人を助ける制度。会社でサラリーマンとして働く場合は、下の4つの項目を天引きされてるはず。これに加えて会社は労災保険を100%会社負担で払っている。

雇用保険

失業した時に、ハローワークに行って失業保険を請求すると思うが、これは、この雇用保険で成り立っている。

年金保険

定年退職後に収入がなくなった時に、生活を維持するために企業が年金を支払う。

国の国民年金と、サラリーマンはこの厚生年金の2階建ての給付がある。

他の保険は、何かあった時だが、年金だけは、すべての人がある年齢に達するともらえるという特別な仕組み。

介護保険

要介護となった時に、介護給付をもらえる保険。

健康保険

病気やけがで、病院に行って治療する費用や、薬代などを現役は、3割負担にしてもらえる保険。

会社も半額負担している。

これらをサラリーマンは、給与から天引きされてるので何かあった時には、保険が使える。

どういうときにどの保険が適用されるか、どんな保険を支払ってるのかは知っておこう。

労災保険

就業中、通勤途中で災害にあって就業が困難な時に支払われる保険。

会社が100%負担しているので、給与からの天引きではない。

収入と所得の違い

給与明細にかいてある、支給金額の基本給、残業、手当などが含まれた総支払額が収入となる。税金、保険などが控除される前の金額です。

所得税は、収入でなく所得をもとに計算されます。では、所得とはなにか?

所得 = 収入 ー (経費)ー所得控除 なので、収入と所得とは違います。

個人事業などの場合は、 所得 = 収入 ー 必要経費 です。 ですので中小企業の社長さんなどは経費に対して敏感です。所得が税金の計算の元になるからです。サラリーマンは天引きなので源泉徴収されてます。

収入、所得、控除、など似たような言葉だけどちょっとずつ意味が違うので、混乱しやすいけど、使い分けよう。年金も国民年金、厚生年金、基礎年金など年金という言葉がたくさんあるのでこちらも混乱しやすい。

収入から毎月の給与明細で手当てがつき、控除がされて振り込まれたお金は手取りとして自分で使えるお金になる。

計算も、名前も似ているが、収入から経費、控除を差し引いた額を所得として計算し、これが税金の計算の対象となる所得金額です。

控除ということばが、あちこちで使われるので混乱するかもしれないけど、給与から保険、税金などが引かれて振り込まれるものは、手取り。この毎月引かれる 税金は、所得に応じて決まるのだ。 所得も同じように収入から控除を引いたという計算式だが、中身が違うのでよく注意しよう。

最後に

・給与明細をみて 支給金額、手当、控除 の中身を確認しよう。

・税金、保険で天引きがどれくらいの金額か理解しよう。

・税金を計算される所得 というのは、収入ではない。収入から所得控除を引いた額である。

今回はこのポイントを押さえておこう。