※ここで紹介しているのは、GGが個人で勉強したものをまとめたものであり、情報の正しさを保証するものではありません。詳しくは、税理士さん、社労士さんなど専門家の意見も参考にしてください。

給与から天引きされる「年金保険」の正体

天引きされている項目に年金保険てあるけどどうして年金を払ってるの?

そうだね。GGが65歳になったら支給される年金は、若い人の保険から出てるんだ。

給与明細を見ると、「厚生年金保険」という項目がありますね。これは、サラリーマンなら誰もが毎月払っている“社会保険”のひとつです。

税金と並んで大きな金額が引かれていて、「こんなに取られるの!?」と思うかもしれません。でもこれは、若い人が、高齢者を支える、ための“保険料”なんです。

君はまだ若いから気にならないかもしれないが、将来のために今の自分に何ができるか?

年金は、今の仕組みではどうなっているのか?現状を理解することから始めよう。

将来、君が老後を迎えたら、その時は、若い人が君を支えてくれるという、世代間で扶養する制度なんだ。自分のために積み立てられてるわけではないのだ。

社会保険のひとつ「厚生年金」とは?

社会保険には、大きな枠組みとしては、病気・老後・失業・介護など、人生のリスクに備える仕組みがあります。その中でも、老後の生活を支えるのが「年金保険」です。

サラリーマンの場合は「厚生年金保険」に自動的に加入していて、会社と自分で保険料を折半して納めています。つまり、自分が知らない間に老後の備えがスタートしているのです。

年金制度は“保険”という仕組み

年金というと「もらえる金額ばかりが気になる」と思いがちですが、これは保険です。

長生きするかどうか、障害を負うかどうか、先のことは誰にもわかりません。だからこそ、みんなでお金を出し合って、困ったときに支え合う制度なのです。

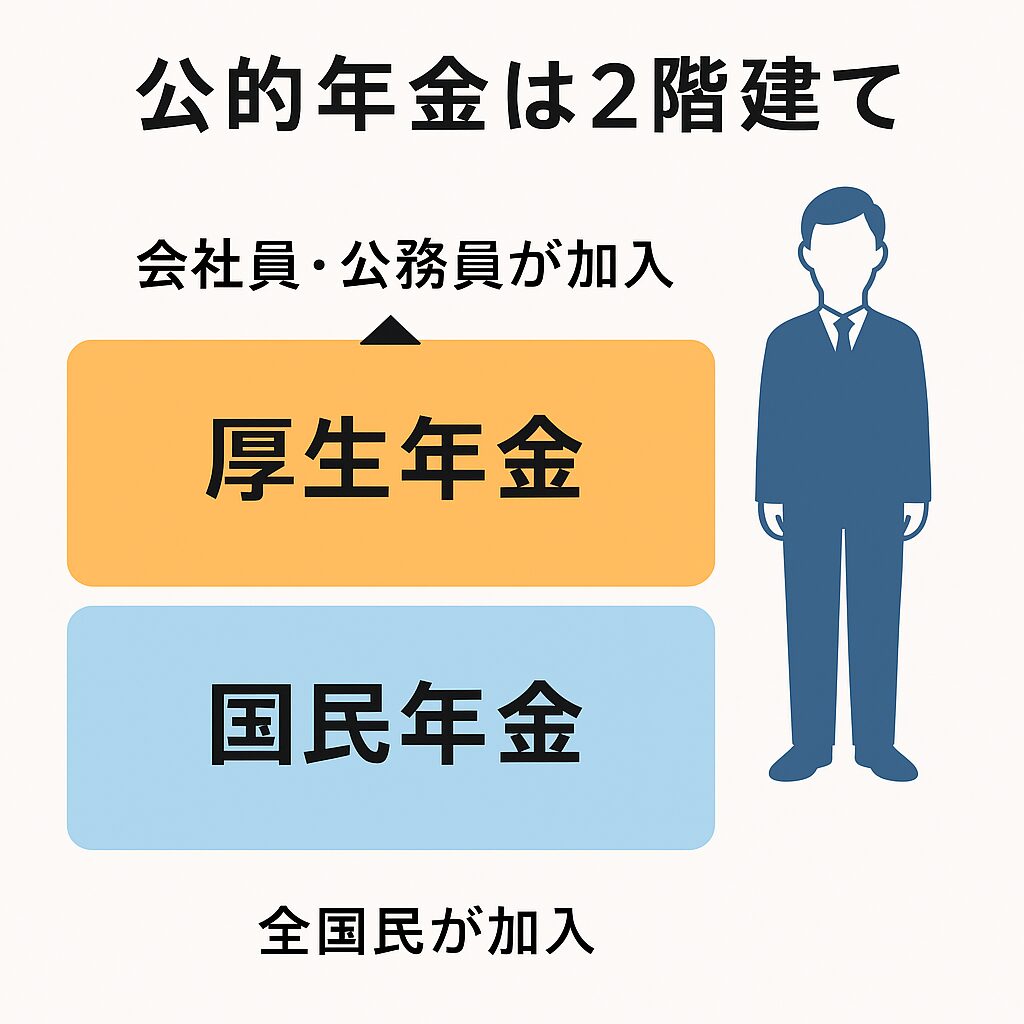

国民年金と厚生年金の違い

年金には種類があります。混乱しやすいので、まず基本の2つを押さえましょう。

- 国民年金(基礎年金):全国民が20歳から60歳まで加入。月額17,510円(2025年度)

- 厚生年金:会社員や公務員が加入。国民年金も含んだ「2階建て」構造で、給与に応じて保険料が決まる。

参考リンク 国民年金機構 国民年金保険料

つまり、厚生年金に入っているサラリーマンは、国民年金も同時に支払っていることになります。

年金は“もらうとき”も種類がある

「年金をもらう」といっても、種類があります。

- 老齢基礎年金:国民年金に基づき支給(満額:年約83万円)

- 老齢厚生年金:厚生年金に基づき支給(報酬によって金額が変動)

- 障害年金・遺族年金:万が一のときに支給される保険

これらはすべて、加入年数や納付状況によって金額や支給要件が変わります。

自分の記録は「ねんきん定期便」で毎年チェックしましょう。

参考リンク: 日本年金機構 老齢基礎年金受給額

年金の加入者3タイプとあなたの立場

日本の年金制度には「被保険者の種類」が3つあります。

- 第1号:自営業、学生、無職(例:退職後のGGもこれ)

- 第2号:会社員・公務員(厚生年金に加入)

- 第3号:第2号の配偶者で、扶養されている人(保険料は免除)

あなたが社会人になって働くと、第2号被保険者になります。給与から自動的に厚生年金と国民年金が引かれます。

若いうちに知っておきたい2つのこと

年金制度は“支え合い”

今の若者が保険料を納め、高齢者を支える。やがて自分が支えられる番が来る。そういう「循環」がこの制度の根本です。

空白期間を作らないことが大事

退職して無職になった場合は、「第1号被保険者」に切り替えて国民年金を支払い続けましょう。空白期間があると将来もらえる年金が減ります。

保険としての年金と 支給としての年金

年金保険と給与明細に書いてあるから、混乱するかもしれないが、

社会保険として支払う時。 年金保険。国民年金、厚生年金などという言葉で使われる。

受給するときは年金。 老齢基礎年金、老齢厚生年金、遺族年金、障害年金 という言葉が使われる。

言葉は、似ているが区別して理解しよう。

まとめ:天引き=老後への備え

給与天引きされる厚生年金保険は、老後の生活を支える大切な仕組み。

「保険」として考えると、損得より“安心”が本質。

若いうちから年金制度を理解し、自分の記録を確認する習慣をつけよう。